私たちの想い

『真心を尽くし、関わりある全ての人々に幸せの想像を続ける』

FPとしてプロフェッショナルでありながら、常にお客さまの立場に立ったサポートを。

それが私たちの想いです。

あなたの人生がより良いものとなるよう、私たちが誠心誠意お手伝いさせて頂きます。

私たちについて

安心と信頼の実績

FPはーとさぽーとは、地域に密着しながら17年間相談実績を重ねてまいりました。経験豊富で確かな知識を持つスタッフが在籍しており、みなさまのお悩み事や心配事などを解決いたします。

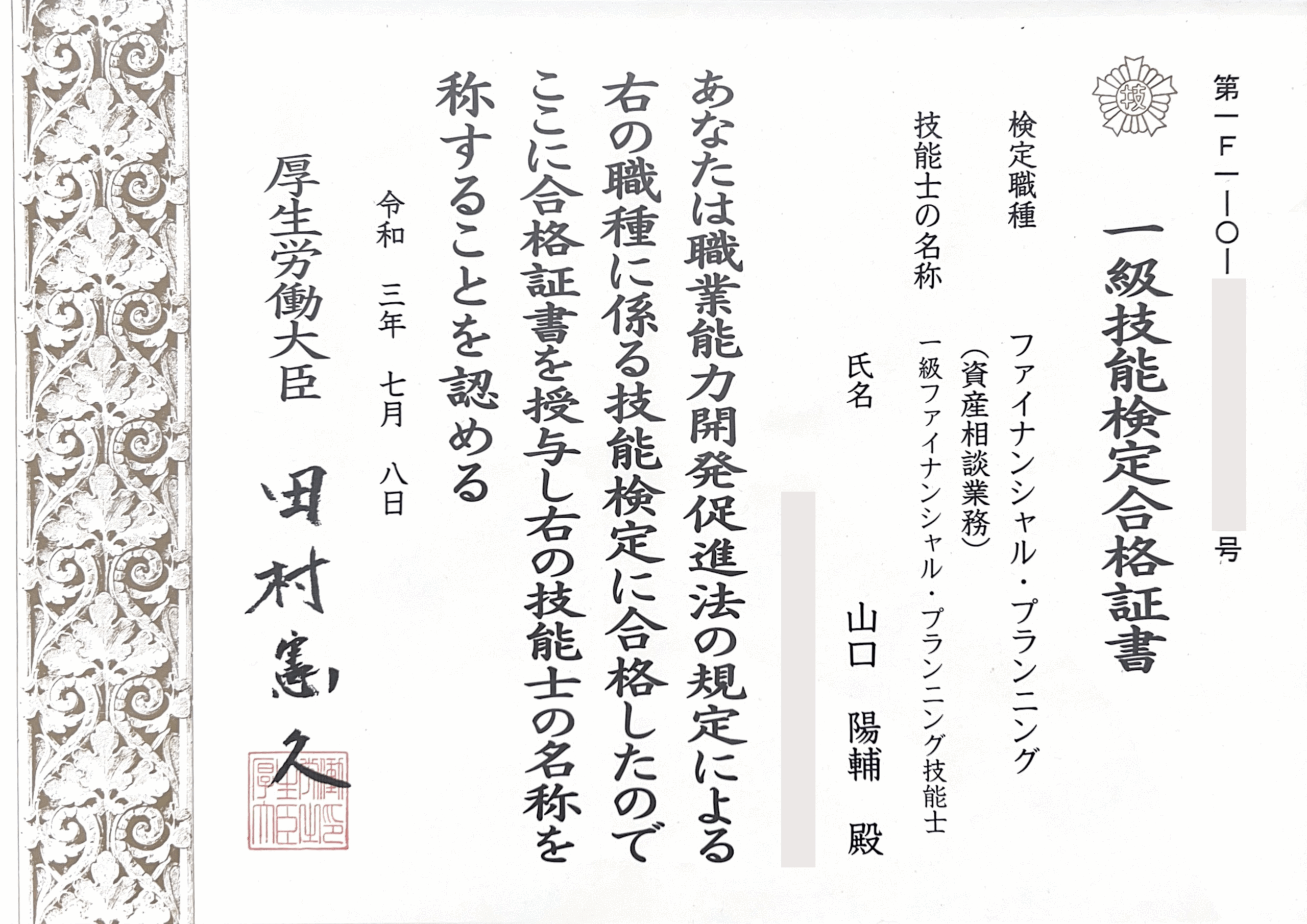

1級FP 複数名在籍

1級ファイナンシャル・プランニング技能士は、厚生労働大臣より職業能力開発促進法第47条第1項の規定に基づいた「国家資格」です。弊社には、そんなお金のプロが複数名在籍しております。

お金の勉強会・セミナー

「物価が上がって大変」「NISA・iDeCoってよく聞くけどわからない」などのお悩み解決いたします。セミナーだけでなく、少人数の方での座談会形式の勉強会も実施しておりますので、お気軽にお声掛けください。

出張対応いたします

専門知識を持ったファイナンシャルプランナーが、相談や勉強会など出張対応いたします。お子さまがいてなかなか外に出られない、職場やカフェなどで相談したいなどの方も、お気軽にお申し付けください。

こんなお悩みありませんか?

- 新NISAって?iDeCoって?

- 老後資金はいくら用意しておけばいいの?

- 物価が上がって家計が大変…。

- 今の収入で住宅購入できるのかな…。 など。

1級FPをはじめとする、専門知識を持ったプランナーがお応えします。

まずはお気軽にご相談ください!

新着情報

信頼と安心をお届けする

人生のパートナー

FPはーとさぽーとに

ご相談ください

スタッフ紹介

私たち『FPはーとさぽーと』は、お客さま一人ひとりに寄り添い、最適なご提案することを大切にしています。

1級FPをはじめとする専門知識を持ったスタッフが、あなたの人生設計や大切なご家族の未来をしっかりとサポートします。

ぜひ、私たちのスタッフを知っていただき、安心してご相談いただけるきっかけになれば幸いです。

会社概要

FPはーとさぽーと株式会社の会社概要をご紹介します。

アクセス

| 会社 | FPはーとさぽーと株式会社 | |

|---|---|---|

| 住所 | 〒870-0105 大分県大分市西鶴崎1丁目5番1号BATES西鶴崎1階 ※鶴崎駅より徒歩1分 | |

| TEL | 097-574-9974 | |

| fphs3704@vanilla.ocn.ne.jp | ||

| 相談受付時間 | ▪︎営業時間 : 10:00~17:00 ▪︎不定休 | |

お問い合わせ

弊社へのお問い合わせ等は下記フォームより承ります。

必要事項をご記入のうえご送信下さい。

予約をご希望される方は、折り返し日時のご連絡等させて頂きます。